Alles zum Rentenpaket 2014 – ARAG Experten erläutern die Neuregelung des Renteneintrittsalters

Zum 1. Juli treten die beschlossenen Änderungen im Sozialgesetzbuch VI (SGB VI), besser bekannt als „Rentenpaket“ in Kraft. Langjährig Versicherte können dann unter Umständen schon mit 63 Jahren ohne Abzüge in den Ruhestand gehen. Was das genau bedeutet, wie es für alle anderen aussieht und was sich sonst noch ändert, haben die ARAG Experten für Sie zusammengefasst.

Was bisher galt:

Wer 45 Jahre Beiträge in die gesetzliche Rentenversicherung eingezahlt hat, konnte früher ohne Abschläge in den Ruhestand gehen, als diejenigen, die kürzere Beitragszeiten aufweisen. Nach der derzeitigen Regelung liegt diese Grenze bei 65 Jahren, ab 1. Juli soll sie nun auf 63 Jahre sinken. Die notwendigen 45 Beitragsjahre können dabei nicht nur durch Zeiten erreicht werden, in denen eine sozialversicherungspflichtige Beschäftigung ausgeübt wurde. Auch freiwillig Versicherte können mit 63 in Rente gehen, sofern sie mindestens 18 Jahre Pflichtbeiträge entrichtet haben. Angerechnet werden außerdem ein Wehr- oder Zivildienst, Kindererziehungs- und Pflegezeiten sowie Zeiten, in denen Kranken- oder Kurzarbeitergeld bezogen wurde.

Das ändert sich:

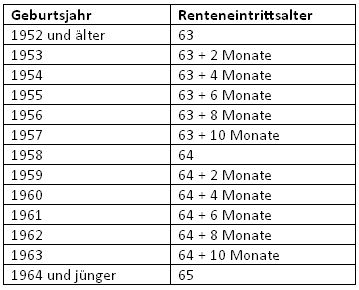

Neu ist nach der Gesetzesänderung, dass auch Zeiten der Arbeitslosigkeit mitgerechnet werden, in denen der Versicherte Arbeitslosengeld I bezogen hat. In den letzten zwei Jahren vor der Rente zählt eine Arbeitslosigkeit aber nur, wenn der Arbeitgeber insolvent wird oder das Geschäft aufgibt. Mit diesem sogenannten „rollierenden Stichtag“ soll verhindert werden, dass Versicherte schon zwei Jahre vor Rentenbeginn „freiwillig“ in die Arbeitslosigkeit gehen. Den jetzt beschlossenen Renteneinstieg mit 63 wird es jedoch nur vorübergehend geben: Er gilt nur für Versicherte, die vor dem 1. Januar 1953 geboren wurden und noch keine Rente erhalten. Für später geborene Versicherte wird die Altersgrenze in Zwei-Monats-Schritten wieder auf 65 Jahre angehoben. Ein 1958 Geborener kann danach also frühestens mit 64 Jahren in Rente gehen. Für die Jahrgänge 1964 oder später liegt das Renteneinstiegsalter selbst nach 45 Beitragsjahren dann wieder bei 65 Jahren. Welche Altersgrenzen für die jeweiligen Jahrgänge gelten, können Sie der nachfolgenden Tabelle entnehmen.

Die Regel: Rente mit 67

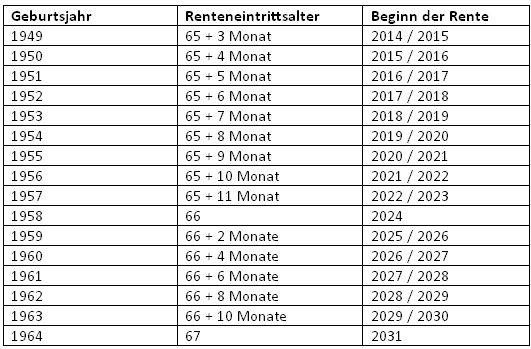

Und wie sieht es für alle diejenigen aus, die die 45 Beitragsjahre für die Rente mit 63 nicht nachweisen können? Für sie bleibt es bei dem, was der Gesetzgeber im Jahr 2012 beschlossen hat: Die Regelaltersgrenze wird mit Vollendung des 67. Lebensjahres erreicht. Aber auch hier gibt es eine schrittweise Anhebung, die mit dem Jahr 2012 begonnen hat. Das bedeutet konkret, dass für Versicherte, die 1949 geboren wurden und 2014 in Rente gehen, eine Regelaltersgrenze von 65 Jahren und drei Monaten gilt. Danach erhöht sich das Renteneintrittsalter jährlich um einen Monat – und zwar bis zum Geburtsjahrgang 1958, für den die Regelaltersgrenze bei 66 Jahren liegt. Für die Jahrgänge ab 1959 geht es dann in Zwei-Monats-Schritten pro Jahr weiter. Ein 1963 Geborener muss also schon bis zum Alter von 66 Jahren und zehn Monaten arbeiten. Alle ab 1964 geborenen Versicherten gehen dann mit 67 Jahren in Rente. Wer früher aufhören möchte zu arbeiten, der muss – wie bisher schon – pro vorgezogenem Monat Abzüge von 0,3 Prozent der Rente in Kauf nehmen. Einen Überblick über die jeweils geltenden Regelaltersgrenzen verschafft diese Tabelle:

Mehr Geld für Kindererziehung

Eine weitere Neuerung zum 1. Juli kommt Müttern (oder Vätern) zugute, die Kinder erzogen haben. Für jedes Kind, das vor 1992 geboren wurde, gibt es künftig einen Rentenpunkt mehr. Pro Monat und Kind entspricht das einem Mehr von 28,61 Euro im Westen und 26,39 Euro im Osten. Da es sich dabei um Bruttobeträge handelt, müssen allerdings unter Umständen noch Steuern und Kranken- und Pflegeversicherung abgezogen werden. Wer derzeit noch nicht in Rente ist, erhält für die spätere Rente ein weiteres Jahr Erziehungszeit pro Kind gutgeschrieben. Statt bisher ein Jahr werden dann zwei Jahre angerechnet. Das kann vor allem für diejenigen Versicherten interessant sein, die nach der bisherigen Gesetzeslage die Mindestversicherungszeit von fünf Jahren nicht erfüllt haben: Denn bei drei vor 1992 geborenen Kindern werden in Zukunft insgesamt sechs Jahre berücksichtigt, so dass dann Anspruch auf eine monatliche Rente von 171,66 Euro (brutto) besteht. Gut zu wissen: Wer schon eine Rente bezieht, muss nach Inkrafttreten der Neuregelung nichts tun – die Rente wird automatisch um einen Entgeltpunkt pro Kind erhöht. Mütter (und Väter), die noch nicht im Ruhestand sind, müssen die jeweiligen Kindererziehungszeiten bei der Antragstellung angeben.

Besserstellung bei Erwerbsminderungsrente

Auch für Versicherte, die aus gesundheitlichen Gründen nicht mehr arbeiten können, ändert sich etwas: Sie werden in Zukunft so gestellt, als ob sie zwei Jahre länger als bisher gearbeitet hätten. Statt wie bisher so zu tun, als ob bis zum 60. Geburtstag gearbeitet worden wäre, wird die sogenannte Zurechnungszeit bis zum 62. Geburtstag verlängert. Von dieser Verbesserung profitieren allerdings nur Neurentner, die ab dem 1. Juli 2014 eine Erwerbsminderungsrente beziehen. Bei ihnen wird außerdem der Verdienst, der für die Zurechnungszeit fortgeschrieben wird, anders ermittelt. Künftig wird die Rentenversicherung prüfen, ob sich Einkommenseinbußen in den letzten vier Jahren vor der Erwerbsminderung – beispielsweise durch Krankheit – negativ auf die Rentenhöhe auswirken. Ist das der Fall, werden die letzten vier Jahre bei der Ermittlung des Durchschnittsverdienstes nicht berücksichtigt.

Praxistipp

Egal, ob es um die Rente mit 63, die Anrechnung von Kindererziehungszeiten oder eine Erwerbsminderungsrente geht: Offene Fragen klären Sie am besten direkt bei der Deutschen Rentenversicherung. Das kostenlose Servicetelefon erreichen Sie unter 0800 / 1000 4800. Nähere Informationen rund um das Thema Rente finden Sie auch auf der Webseite der Deutschen Rentenversicherung unter www.deutsche-rentenversicherung.de.

Sie benötigen ein Angebot für eine private Rentenversicherung? Unser Versicherungsmakler aus Berlin Herr Valentin Peter steht Ihnen gern zur Verfügung. Deutschlandweite Beratung per Telefon oder über das Internet. So erreichen Sie uns:

Hr. Valentin Peter

Inhaber / Versicherungsmakler

- Allgemeine Fragen

- Angebotserstellung z.B.: private Rentenversicherung

- Kundenberatung

| Telefon: | 030 – 609 895 11-0 |

| Telefax: | 030 – 609 895 11-5 |

| Mobil: | 0176 – 4701 2410 |

| E-Mail: | valentin.peter@berliner-assekuranz.de |

Brigitta Mehring

– Konzernkommunikation –

Fachpresse / Kunden PR

Telefon: 0211 / 963 – 2560

Fax: 0211 / 963 – 2025

E-Mail: brigitta.mehring@arag.deUnternehmen:

ARAG SE

ARAG Platz 1

40472 DüsseldorfInternet: www.arag.de

Twitter: www.twitter.com/ARAG

Über ARAG SE

Der ARAG Konzern ist das größte Familienunternehmen in der deutschen Assekuranz. Die ARAG versteht sich als vielseitiger Qualitätsversicherer. Neben ihrem Schwerpunkt im Rechtsschutzgeschäft bietet sie ihren Kunden bedarfsorientierte Produkte und Services aus einer Hand auch über die leistungsstarken Tochterunternehmen im deutschen Komposit-, Kranken- und Lebensversicherungsgeschäft sowie die internationalen Niederlassungen, Gesellschaften und Beteiligungen in 13 weiteren europäischen Ländern und den USA – viele davon auf führenden Positionen in ihrem jeweiligen Rechtsschutzmarkt. Mit 3.500 Mitarbeitern erwirtschaftet der Konzern ein Umsatz- und Beitragsvolumen von mehr als 1,5 Milliarden €.