WARUM WIRD MEINE VERSICHERUNG TEURER?

BEITRAGSANPASSUNG

Kaum ein Begriff im Versicherungsjargon stößt auf so wenig Gegenliebe wie das Wort „Beitragserhöhung“. Alles wird teurer und jetzt möchte auch die Versicherung noch mehr! Hatte man im vergangenen Jahr keinen Schadensfall, ist es natürlich umso schwieriger nachzuvollziehen, wieso man mehr zahlen soll. Wir geben Ihnen auf den folgenden Seiten einen grundsätzlichen Einblick in diese Thematik. Als Versicherungsnehmer sind Sie Teil eines Kollektivs, das gemeinsam für die Schäden Einzelner aufkommt. Dieser Grundgedanke des solidarischen Füreinander-Eintretens wird leider nur zu leicht außer Acht gelassen. Wir zahlen alle gemeinsam der Versicherer verteilt das Geld im Grunde nur, übernimmt Verwaltung und die Abwicklung und rechnet aus, mit wie viel Beitrag sich der Einzelne am Gesamttopf beteiligen muss.

EINER FÜR ALLE – ALLE FÜR EINEN!

Der Leitsatz der „Drei Musketiere“ passt wie kein zweiter auf die Kalkulation eines Versicherungsbeitrags. Schon in den frühesten Formen des Versicherungswesens ging es stets darum, dass viele gemeinsam das Risiko des Einzelnen tragen und man sich so gegenseitig absichert. Diese einfache Idee wurde über die Jahre mit der Berücksichtigung von individuellen Risikomerkmalen kombiniert, um die Prämie für den einzelnen Kunden fairer zu gestalten. Fairer bedeutet hier nicht preiswerter. Vielmehr ist es nur fair, dass beispielsweise ein Vielfahrer mit 30.000 km jährlicher Fahrleistung mehr für seine Kfz-Versicherung zahlen muss als ein Kunde, der seinen Wagen für kaum mehr als die wöchentliche Fahrt zum Einkaufen nutzt. Je weniger ein Fahrzeug bewegt wird, desto unwahrscheinlicher ist es, damit einen Schaden zu verursachen. Bedenken Sie im Weiteren also bitte immer, dass Sie mit tausenden anderer gemeinsam in den gleichen Risikotopf einzahlen. Ihr Beitrag mag zwar steigen – aber das ist immer noch deutlich günstiger, als wenn Ihnen z. B. Ihr Haus abbrennt und Sie den Wiederaufbau allein stemmen müssten. So zahlen alle gemeinsam den Schaden.

„SO VIELE SCHÄDEN KANN ES DOCH GAR NICHT GEGEBEN HABEN…!“

Gerade dann, wenn man selbst keinen Schaden erlitten und auch niemanden im Bekanntenkreis hat, der betroffen war, lässt man diese eigene Erfahrung gerne als allgemeingültig in die Meinungsbildung einfließen. Bei Versicherungstarifen, die ja meist bundesweit bei Kunden „im Einsatz“ sind, gibt es einfach sehr große Unterschiede. So individuell der einzelne Kunde ist, so individuell ist auch seine persönliche Risikosituation. Allerdings lässt sich das individuelle Risiko nur teilweise bei der Kalkulation der Versicherungsprämie berücksichtigen. Es braucht einfach eine Gruppe gleichartiger Risiken, um einen Versicherungstarif zu kalkulieren. Rechnet man für jeden Kunden einzeln, hat das Auswirkungen auf die Höhe der Prämie, die dann entsprechend höher ausfällt, da nun auf das RIsiko des Einzelnen und nicht auf die Gesamtheit der Versicherten abgestellt wird. Wie oben bereits erwähnt: Alle für einen, einer für alle. Der Versicherungsbeitrag wird so kalkuliert, dass er vor allem zur Deckung zweier großer Bereiche ausreichen muss: Kosten und Schäden. Kosten lassen sich in der Branche nur zu einem gewissen Maß noch reduzieren. Wird weiter am Service gespart, merken Sie als Kunde dies ganz unmittelbar: Externe Call-Center mit ungelernten Zeitarbeitern sollen dann auf Ihre individuellen Fragen antworten und kompetent beraten. Das kann nicht funktionieren! Auf den Bereich der Schadenhöhe hat der Versicherer nur wenig Einfluss. Schäden werden schon deshalb immer kostspieliger, da sich hier die allgemeine Preissteigerung niederschlägt. Diese beiden Bereiche lassen sich zusammen in der sog. „Schaden-Kosten-Quote“ auswerten. Dieser Begriff bezeichnet in der Versicherungswirtschaft das Verhältnis von Aufwendungen für Versicherungsbetrieb und Versicherungsleistungen zu den gezahlten Prämien. Ist die Schaden-Kosten-Quote größer 1 (oder als Prozentwert größer als 100 %), so bedeutet dies einen Verlust für den Versicherer. Auf den nächsten Seiten möchten wir Ihnen gerne zeigen, wie viel der eingenommen Beiträge ein Versicherungsunternehmen derzeit im Branchendurchschnitt für Schadenaufwendungen und Kosten ausgeben muss. Wir möchten uns hier bewusst auf die Versicherungssparten beschränken, die nicht im grünen Bereich sind.

DIE SCHADEN-KOSTENQUOTE DER WICHTIGSTEN PRIVATEN VERSICHERUNGEN

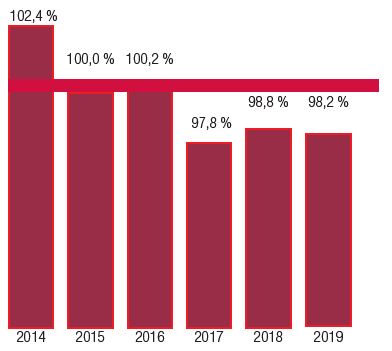

Privathaftpflichtversicherung

Die Privathaftpflicht ist die private Versicherung mit der höchsten Verbreitung in deutschen Haushalten. Seit Jahren liegt die Schaden-Kosten-Quote bei rund 90 %. Hier verdient der Versicherer noch Geld, entsprechend selten kommt es zu Beitragsanpassungen. Wenn, zollen diese im Regelfall nur der allgemeinen Preissteigerung Tribut. Sollte allerdings der Trend, auch Kleinstschäden über den Haftpflichtversicherer abzuwickeln, anstatt sie selbst zu tragen, weiter anhalten, könnte hier die Luft in den nächsten Jahren schnell dünn werden. Verstärkt trennen sich daher Versicherer von Kundenbeziehungen, die durch eine hohe Schadenfrequenzhöhe auffallen.

deutschen Haushalten. Seit Jahren liegt die Schaden-Kosten-Quote bei rund 90 %. Hier verdient der Versicherer noch Geld, entsprechend selten kommt es zu Beitragsanpassungen. Wenn, zollen diese im Regelfall nur der allgemeinen Preissteigerung Tribut. Sollte allerdings der Trend, auch Kleinstschäden über den Haftpflichtversicherer abzuwickeln, anstatt sie selbst zu tragen, weiter anhalten, könnte hier die Luft in den nächsten Jahren schnell dünn werden. Verstärkt trennen sich daher Versicherer von Kundenbeziehungen, die durch eine hohe Schadenfrequenzhöhe auffallen.

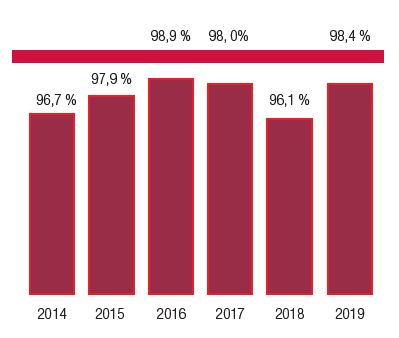

Rechtsschutzversicherung

In den privaten Sparten der Rechtsschutzversicherung ist die Luft bereits dünn geworden. Der Hauptgrund liegt hier in der überdurchschnittlichen Häufung von Streitigkeiten im Arbeitsrecht, die in den letzten Jahren zu verzeichnen waren. In den Finanzkrisen wurden Altverträge zudem übermäßig häufig zur Übernahme für Anlagestreitigkeiten herangezogen. Auch die Anhebung der Vergütungssätze für Rechtsanwälte im Zuge der Reform des Rechtsanwaltsvergütungsgesetzes (RVG) machen den Versicherern zu schaffen. Insgesamt wird mittelfristig eine branchenweite Beitragsanhebung kaum vermeidbar sein, um die Leistungsfälle von Kunden weiterhin regulieren zu können.

Der Hauptgrund liegt hier in der überdurchschnittlichen Häufung von Streitigkeiten im Arbeitsrecht, die in den letzten Jahren zu verzeichnen waren. In den Finanzkrisen wurden Altverträge zudem übermäßig häufig zur Übernahme für Anlagestreitigkeiten herangezogen. Auch die Anhebung der Vergütungssätze für Rechtsanwälte im Zuge der Reform des Rechtsanwaltsvergütungsgesetzes (RVG) machen den Versicherern zu schaffen. Insgesamt wird mittelfristig eine branchenweite Beitragsanhebung kaum vermeidbar sein, um die Leistungsfälle von Kunden weiterhin regulieren zu können.

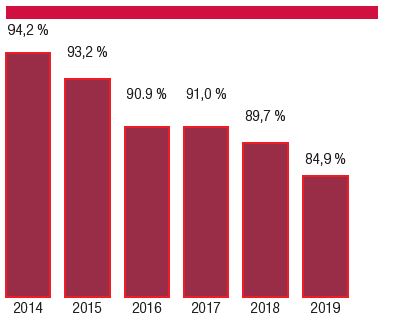

Wohngebäudeversicherung

Die Wohngebäudeversicherung ist mit großem Abstand DAS Sorgenkind der Versicherer. Wie Sie der nebenstehenden Grafik entnehmen können, „zahlen die Unternehmen bereits seit Jahren drauf“. Wohngebäudeversicherungen zählen also zu den Verlustgeschäften der Branche. Auch hier spielt die allgemeine Preissteigerung eine wichtige Rolle. Allerdings wirken auch die häufigeren Hochwasser und Stürme der letzten Jahre sehr spürbar mit ein. Immer älter werdende Gebäudebestände mit entsprechend alten Leitungsrohrsystemen sorgen bereits jetzt verstärkt für Schäden und sind „die tickende Zeitbombe“ im Versicherungsbestand. Preissteigerungen und eine verschärfte Zeichnungspolitik sind daher nachvollziehbar.

Branche. Auch hier spielt die allgemeine Preissteigerung eine wichtige Rolle. Allerdings wirken auch die häufigeren Hochwasser und Stürme der letzten Jahre sehr spürbar mit ein. Immer älter werdende Gebäudebestände mit entsprechend alten Leitungsrohrsystemen sorgen bereits jetzt verstärkt für Schäden und sind „die tickende Zeitbombe“ im Versicherungsbestand. Preissteigerungen und eine verschärfte Zeichnungspolitik sind daher nachvollziehbar.

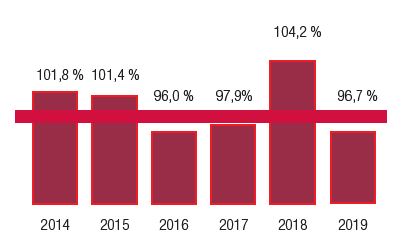

KFZ-Versicherung

Die meisten Anbieter am deutschen Versicherungsmarkt verdienen mit ihrer KFZ-Versicherung schon seit mindestens zwanzig Jahren kein Geld mehr.  Der immer noch anhaltende Preiskampf zwingt die Versicherer dazu, bewusst Verluste einzukalkulieren und aufstützendes Geschäft aus anderen Sparten zu hoffen, dass ein KFZ-Kunde evtl. auch noch abschließt. Die wenigen Versicherer, die mind. kostendeckend kalkulieren, befinden sich immer am teuren Ende der Preisskala. Alle paar Jahre wird in der Branche dieser unvernünftige Preiskrieg eingestellt – allerdings kaum merkbar für die Kunden. Aus den oben beschriebenen Gründen lässt sich nicht prognostizieren, wo der Weg des Beitrags in dieser Sparte hin gehen wird. Solide kalkulierte Prämien mit Luft für außergewöhnliche Ereignisse nützen Ihnen als Kunde langfristig jedenfalls am meisten.

Der immer noch anhaltende Preiskampf zwingt die Versicherer dazu, bewusst Verluste einzukalkulieren und aufstützendes Geschäft aus anderen Sparten zu hoffen, dass ein KFZ-Kunde evtl. auch noch abschließt. Die wenigen Versicherer, die mind. kostendeckend kalkulieren, befinden sich immer am teuren Ende der Preisskala. Alle paar Jahre wird in der Branche dieser unvernünftige Preiskrieg eingestellt – allerdings kaum merkbar für die Kunden. Aus den oben beschriebenen Gründen lässt sich nicht prognostizieren, wo der Weg des Beitrags in dieser Sparte hin gehen wird. Solide kalkulierte Prämien mit Luft für außergewöhnliche Ereignisse nützen Ihnen als Kunde langfristig jedenfalls am meisten.

Private Krankenversicherung

Die Private Krankenversicherung musste in den vergangenen Jahren einige unangenehme politische Entscheidungen verkraften. So verbleiben Altersrückstellungen beim Versichererwechsel nicht mehr beim Altversicherer und können dort nicht mehr dem verbleibenden Versichertenkollektiv zugutekommen. Im Zuge der Versicherungspflicht darf Kunden, die keine Beiträge zahlen, nicht mehr gekündigt werden – Kosten für akute Behandlungen müssen dennoch getragen werden. Die Einführung der gemeinsamen Tarife für Männer und Frauen (Unisex) verbietet die geschlechterspeziefische Berücksichtigung des Erkrankungsrisikos. All diese Sonderbelastungen wirken sich je nach Versicherer und Tarif natürlich entsprechend aus.

Die steigende Lebenserwartung der Versicherten führt zu einer insgesamt höheren Kostenbelastung für den Versicherer, als dies früher der Fall war. Die normale Kostensteigerung im Gesundheitssystem (Personal, Material, Energie…) und der allgemeine Fortschritt der Medizin (neue Behandlungsmethoden) müssen ebenso aufgefangen werden die Privaten Krankenversicherungen haben sich ja vertraglich dazu verpflichtet, auch diese Behandlungen zu zahlen.

All das kostet natürlich Geld, weshalb allein für den letztgenannten Punkt regelmäßige Beitragsanpassungen kaum vermeidbar sind. Da es hierletztlich um Menschenleben geht, muss bei einer Krankenversicherung natürlich auch viel vorsichtiger kalkuliert werden. Denn der Tarif muss immer funktionieren – steigende Beiträge sind die daraus folgende Konsequenz.

Im direkten Vergleich mit der Gesetzlichen Krankenversicherung (GKV) zeigt sich, dass die Private Krankenvollversicherung erst in den letzten Jahren bei den Beiträgen deutlich anziehen musste. Die obigen Erläuterungen erklären, worauf dies wohl in erster Linie zurückzuführen ist. Durch die Anlehnung an das Einkommen eines Versicherten ist der Wechsel zurück in die GKV meinst finanziell unattraktiv – im Regelfall durch die rechtlichen Bestimmungen auch gar nicht möglich. Je nach Einzelfall gibt es bei einem zu hoch erscheinenden Beitrag aber evtl. Lösungen:

- Die Vereinbarung einer höheren Selbstbeteiligung, sofern dies in Ihrem Tarif möglich ist: Neben der Beitragsersparnis kann dies auch dazu führen, dass Sie von Beitragsrückerstattungen aufgrund von Leistungsfreiheit profitieren können, sofern Ihre jährlichen Behandlungskosten nur auf dem Niveau der Selbstbeteiligung liegen.

- Die Umstellung in einen anderen, jüngeren Tarif des Versicherers: Gem. § 204 VVG muss Ihnen der Versicherer den Wechsel in einen anderen Tarif unter Berücksichtigung Ihres damaligen Eintrittsalters ermöglichen. Sollte die jüngere Tarifgeneration über bessere Leistungen verfügen als Ihr alter Tarif, können diese auf den alten Stand ausgedünnt werden. Ein jüngerer Tarif, der noch aktiv verkauft wird, profitiert in seiner Beitragsentwicklung von den jungen, gesunden Kunden, die sich darin versichern. Dies können Sie sich so auch selbst zu Nutze machen. Gerne zeigen wir Ihnen auf, welche Möglichkeiten es hier konkret für Sie gibt. Sprechen Sie uns bitte darauf an.

„WAS GEHT MICH DER KAPITALBEDARF DER VERSICHERER AN?“

Ohne ausreichendes Kapital kann ein Versicherungstarif nicht mehr funktionieren. Im Extremfall würde das bedeuten, dass versicherte Schäden einfach nicht mehr bezahlt werden können. Damit dies verhindert wird, muss jeder Tarif vor seiner Markteinführung vom Bundesamt für Finanzdienstleistung (BaFin) genehmigt werden. So soll sichergestellt werden, dass die ursprünglich angesetzte Kalkulation überhaupt funktionieren kann. Damit ein Tarif seine Lebensfähigkeit auch dauerhaft behalten kann, wird jährlich von unabhängigen Treuhändern überprüft, ob es einer Beitragserhöhung bedarf oder nicht. Eine Beitragserhöhung spiegelt in erster Linie also immer wider, was dem Versichertenkollektiv, das sich einen Versicherungstarif teilt, übers Jahr widerfahren ist. Daher muss man eine Beitragsanpassung – die Mehrkosten mal ausgeblendet – eigentlich als etwas gutes ansehen. Sie zeigt, dass der Tarif noch fuktioniert, Schäden dort versicherter Personen übernommen wurden und man daran interessiert ist, ihn lebendig zu halten.

„DIE WOLLEN DOCH ALLE NUR GELD VERDIENEN!“

Versicherer sind auch nur Wirtschaftsunternehmen, die nach Möglichkeit einen Gewinn erwirtschaften wollen. Die Erwartungshaltung, Geld für seine Arbeit zu bekommen, wird Ihnen ebenso wenig fremd sein, wie auch uns. Fast jeder möchte etwas mit seiner Arbeit verdienen. Das darf man als normal ansehen. Der Gewinn der Versicherer stammt zunehmend aber weniger aus dem Versicherungsgeschäft selbst – und noch viel weniger aus dem Privatkundengeschäft. Gewinne werden zunehmend aus Kapitalanlagen und den Erträgen aus Liegenschaften erwirtschaftet. Ein Blick auf die vorangegangenen Diagramme erklärt sicher, warum.

NICHT SCHÖN, ABER NÖTIG!

Niemand freut sich, wenn er für eine gewohnte Leistung plötzlich mehr zahlen muss. Es macht auch keinen Sinn, zuviel für eine Prämie zu zahlen, die es in vergleichbarer Qualität auch preiswerter gibt. Seien Sie sich gewiss, dass wir hier für Sie tun, was in unseren Möglichkeiten liegt, und für Sie vergleichen. Wir müssen Sie allerdings auch um Verständnis bitten, wenn wir Ihnen mit Blick auf Preis und Leistung keinen Wechsel empfehlen bzw. anbieten möchten, um eine Verschlechterung im Leistungsumfang oder der Abwicklungsqualität des Versicherers zu verschulden. Sehr gerne stehen wir Ihnen für alle Fragen rund um die Beitragsanpassung zur Verfügung!

Artikel zum Beitragsanpassung—Warum-wird-meine-Versicherung-teurer_fuer___14-12-2021

Sie haben Fragen? Sie suchen einen neuen Versicherungsmakler? Wir freuen uns auf Sie!

Berliner Assekuranz Makler Ilin & Peter UG

(haftungsbeschränkt)

Haselhorster Damm 19 • 13599 Berlin

Tel.: 030 / 609895110 • Fax: 030 / 609895115

mail@berliner-assekuranz.de

http://www.berliner-assekuranz.de